|

Скачать установочный файл программы BCCalculatorY

Скачать описание программы в фоормате MS Word

Скачать библиотеки Visual Basic

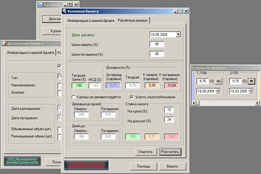

Зачем нужна?

Для рыночного анализа, после точного расчета текущей цены, НКД, текущей доходности, доходности за период, доходности к погашению и к оферте, доходности с учетом налога, дюраций купонных бумаг, а также текущей цены и доходности к погашению с налогом и без, дисконтных бумаг.

Почему написана?

На рынке существует такое количество облигаций с разнообразными параметрами, что диву даешься фантазии (иногда больной) андеррайтеров. Из-за этого разнообразия в торговых программах и в аналитических бюллетенях доходность к погашению, которая является основным параметром бумаг с фиксированной доходностью, часто рассчитывается неправильно. Иногда бывают и другие ляпы с рассчитываемыми параметрами. Вторая причина - желание рассчитать параметры бумаг на текущий момент.

Какие задачи решает?

Позволяет рассчитать всевозможные доходности по текущей цене и цену по доходностям на любой момент времени для практически всех облигаций, представленных на рынке. Это облигации с годовыми, полугодовыми, квартальными и не подчиняющимися логике купонами, а также бумаги с амортизацией долга.

По каким формулам?

Все основные параметры рассчитываются так же, как они рассчитываются на ММВБ http://www.micex.ru/state/dohodnost.html

Годовая доходность к погашению:

где :

|

- |

номинальная стоимость облигации; |

|

- |

текущая цена (на аукционе или на вторичных торгах) дисконтных бумаг (векселя, ГКО, ОБР), в % от номинала; |

|

- |

число дней до погашения облигаций. |

Эффективная годовая доходность к погашению (на аукционе и на вторичных торгах) купонных бумаг (ОФЗ-ПД, ОФЗ-ФД, ОФЗ-АД, корпоративные купонные облигации) рассчитывается методом итерации:

где :

| |

- |

цена облигации; |

|

- |

накопленный купонный доход; |

|

- |

эффективная доходность к погашению; |

|

- |

число дней до выплаты i-го купона; |

|

- |

величина i-го купона; |

|

- |

количество купонов; |

|

- |

срок до j-й выплаты номинальной стоимости; |

|

- |

размер j-й выплаты номинальной стоимости облигации; |

|

- |

количество платежей по основной сумме долга. |

Накопленный купонный доход:

где :

|

- |

величина ближайшего купона; |

|

- |

длительность текущего купонного периода в днях; |

|

- |

число дней до выплаты ближайшего купона. |

Величина купона:

где :

| |

- |

номинальная стоимость облигации; |

|

- |

размер купонной ставки; |

|

- |

длительность купонного периода в днях. |

По выпускам облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК) для целей расчета доходности купонные ставки по неизвестным купонам принимаются равными последней известной ставке по данному выпуску.

Средневзвешенный срок выплат (дюрация) рассчитывается по следующей формуле:

где :

| |

- |

эффективная доходность к погашению; |

| |

- |

число дней до выплаты i-го купона; |

| |

- |

величина i-го купона; |

| |

- |

количество купонов; |

| |

- |

срок до j-й выплаты номинальной стоимости; |

| |

- |

размер j-й выплаты номинальной стоимости облигации; |

| |

- |

количество платежей по основной сумме долга. |

Далее формулы не с ММВБ:

Доходность за период (рассчитывается методом итерации):

где :

|

- |

цена размещения облигации; |

| |

- |

накопленный купонный доход; |

| |

- |

эффективная доходность к погашению; |

| |

- |

число дней до выплаты i-го купона; |

| |

- |

величина i-го купона; |

| |

- |

количество купонов; |

|

- |

срок от даты размещения до даты рассчета; |

| |

- |

текущая цена. |

Текущая доходность:

где :

|

- |

общий объем купонных выплат по облигации за год; |

| |

- |

текущая цена . |

Доходность без реинвестирования:

где :

| |

- |

цена облигации; |

| |

- |

накопленный купонный доход; |

| |

- |

эффективная доходность к погашению; |

| |

- |

число дней до погашения |

| |

- |

величина i-го купона; |

| |

- |

количество купонов; |

| |

- |

размер j-й выплаты номинальной стоимости облигации; |

| |

- |

количество платежей по основной сумме долга. |

|